Cum să câştigi 3.000 de lei la un schimb valutar de 50.000 de euro

Băncile din România sunt dispuse să negocieze cursul de schimb pentru sume mai mari de 50.000 de euro şi oferă, în general, o valoare apropiată de cursul BNR.

Avantajul negocierii cursului de schimb nu este doar apanajul persoanelor foarte bogate care îşi permit un cont private-banking şi tranzacţii directe pe piaţa interbancară.

Dacă vă aflaţi, de exemplu, în situaţia de a fi vândut un apartament primind o sumă de bani în euro ce căutaţi să o schimbaţi în lei, băncile sunt dispuse la negociere. Principala condiţie este aceea ca suma disponibilă să fie mai mare de 50.000 de euro. Câteva dintre băncile pe care le-am vizitat sub pretextul că vrem să schimbăm cei 50.000 de euro ne-au spus că trebuie să ne deschidem un cont de private-banking. Nu toate însă. Ba, mai mult, în două dintre cazuri, am obţinut chiar un curs mai bun decât cel oficial.

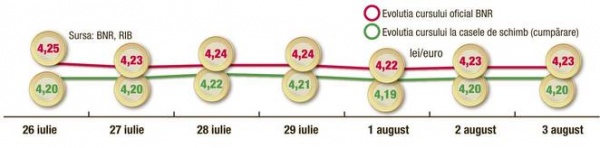

Cea mai profitabilă variantă a fost un curs de schimb cu opt bani peste cotaţia afişată de bancă şi cu cinci bani peste cea publicată de Banca Naţională în aceeaşi zi. Altfel spus, dacă am fi schimbat cei 50.000 de euro negociaţi, am fi câştigat aproximativ 800 de euro faţă de cursul afişat la ghişeul băncii, echivalentul unui profit de 1,9%. Randamentul obţinut este similar cu cel al unui depozit constituit pe şase luni la una dintre băncile care oferă încă dobânzi mari la euro.

Alternative pentru „semiprofesionişti“

Pentru persoanele cu o pregătire financiară cel puţin medie există şi alte alternative care nu implică neapărat o negociere cu banca. Una dintre ele este tranzacţionarea pe piaţa Forex prin intermediul platformelor specializate, din ce în ce mai multe la număr. Pentru că în acest fel aveţi posibilitatea de a vinde şi cumpăra valute umăr la umăr cu marile bănci, profiturile pot fi unele importante, însă şi riscurile asumate sunt cu mult mai mari.

În primul rând, utilizarea platformelor de tranzacţionare presupune alocarea unei părţi importante din timpul zilnic pentru a putea profita de variaţiile cotaţiilor în timp real. În al doilea rând, este nevoie de cunoştinţe cel puţin de nivel mediu în domeniul economic, iar în al treilea rând, trebuie spus că intermediarii percep comisioane substanţiale. Orice platformă de tranzacţionare care vă spune altceva încearcă să vă inducă în eroare.

„Riscurile implicate în tranzacţionare pe pieţele financiare nu sunt neglijabile. Pe piaţa Forex, volatilitatea este ridicată, iar în combinaţie cu o tranzacţionare în marjă, cu efect de levier mare, poate deveni periculoasă pentru contul unui client, în cazul în care nu are cunoştinţe de bază necesare iniţierii unei tranzacţii, însă şi reciproca e valabilă, marja multiplică pe măsură şi posibilitatea de câştig“, spune managerul unei companii de brokeraj.

Afaceri, nu acte de caritate

Băncile nu fac acte de caritate atunci când oferă clienţilor consideraţi speciali cotaţii mai avantajoase decât cele uzuale. În fapt, „discountul“ este rezultatul unor calcule exacte care permit băncilor să vândă valuta cumpărată de la clienţi la preţuri mai bune pe piaţa interbancară.

În cazul nostru, de exemplu, banca a oferit 4,28 lei pentru un euro, însă cotaţiile maxime la vânzarea de euro pe piaţa interbancară au fost şi de peste 4,31 lei. Disponibilitatea băncii de a oferi avantaje anumitor clienţi poate proveni însă şi din nevoia imediată de monedă europeană. Avantajele rambursării la timp a unui credit luat de bancă, de exemplu, pot fi cu mult mai mari decât cele obţinute din diferenţele de curs.

Mai sunt, bineînţeles, şi comisioanele pentru schimb valutar sau, dacă este cazul, cele pentru deschiderea unui cont curent. Mai mult decât atât, în cazul clienţilor de private-banking, banca dezvoltă un parteneriat pe termen lung cu o persoană care îi poate aduce venituri substanţiale pe termen lung.

sursa capital.ro

Avram Iancu

Avram Iancu Fundatia Werdnig Hoffman Carei

Fundatia Werdnig Hoffman Carei Radu Gyr

Radu Gyr